投資を1ミリも知らなかった私が、今では投資が趣味となり投資を始めて心から良かったと

感じているわけ

私が運用のために利用している口座とその理由

豊な老後を迎えるために継続している投資で日々の生活が潤い始めたと感じる理由を

初心者目線でわかりやすくお伝えできたらと思います。

2つの口座を利用している理由

市場にお金を晒している時間が長ければ長いほど増える確率が高いから

既に50歳を過ぎている私は40代はずっと貯金をしてきました。

銀行には今使わない老後のために貯めたお金がかなり眠っている状態でした。

運用にかけられる時間も短いため長期投資の観点から

「お金に働いてもらう」を少しでも早く実践したくて特定口座の利用も開始

NISA口座には1年間の投資枠が360万と決まっているからです。

給与からも投資していますが、貯金を投資へ移している感覚です。

2024からスタートした新NISAは私が本格的に投資と向き合うことになるきっかけでした

非課税枠の拡大や制度の恒久化など税制面が大きく見直され、生涯投資枠も1800万と

大幅に引き上げられました。詳細は下記を参照ください

特定口座とは

証券会社が「税金の計算や納付を代わりにやってくれる口座」です

特に「源泉徴収あり」にしておけば、自分で確定申告しなくても税金は自動で引かれます。

これに対してNISAというのは非課税で運用できる口座の種類(名前)です

特定口座の1番のメリットは損益通算できる点です。デメリットは配当金(分配金)や売却益に

税金(20.315%)がかけられること

反対にNISA口座は運用益が非課税になるメリットがある一方で、

損失が出ても損益通算できない(利益も損失も非課税ということ)がデメリットです

こういった側面を素人なりに勉強し効率良く豊になる方法が今の私の投資スタイルです

損益通算とは

ある銘柄で出た損失と、別の銘柄で出た利益を相殺できる仕組みのこと

たとえば…

- A株で【+10万円】の利益

- B株で【−5万円】の損失

この場合、10万円−5万円=実質5万円の利益とみなされて、そのぶんの税金しかかかりません。

ようやく辿り着いた豊な生活に向かうスタイル

- 退職までにできる限り資産の拡大を図りたい

- 安定的に不労所得を得たい

投資を始めて3年目、ようやくブレない自分のスタイルが確立できました

「資産を育てながら今の生活もよくする」です

資産を最大限に増やす(インデックス投資)と今の生活も豊にしたい(高配当株投資)

の2刀流です

新NISA開始当初はまだはっきり投資方針が決まっていませんでした。

まだ勉強不足で情報を聞きかじっては、ただ税金がかからないからという理由だけで

全部NISA口座に入れていました。

なんかとても効率の悪いことをしていないか?本当にNISAを有効活用できているのか?

その理由はインデックス投資と高配当株投資では買い方が違うからです

インデックス投資は自分が決めた商品をただひたすら淡々と積立てて行くのみ、下落しようが

上昇しようがやることは同じ。なぜならリアルタイムで取引できないからです。

でも高配当株は違います。まず勉強が必要な上、買うタイミング

がなんといっても重要です。それ故NISA枠が消費できずにいたからです。

まだ資産形成を始めたばかりの私は配当金を非課税で受け取るより資産増を狙っていく方を

選びました。

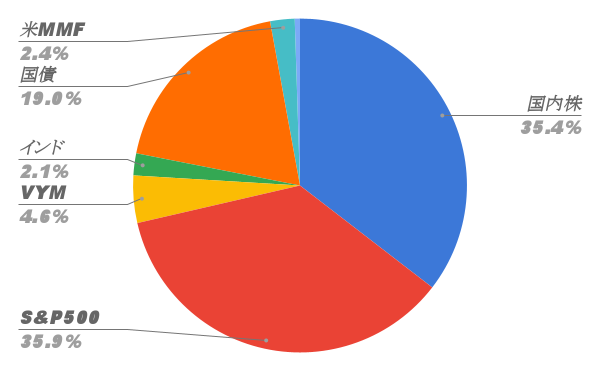

私の育てている資産たち

コア(軸)としているのはS&P500に積立枠、成長枠ともに月々積立

スパイスにインドにもちょこっと、アメリカ高配当株はETFと日本高配当株は個別株で

この4種類をこれからも育てていきます

私のポートフォリオを見せちゃいます(国債は証券口座では買っていません)

※米MMFとは定期的に買い付けたドルをVYM購入のため、一時的にお金を置いておくために利用

しています。

国内株は全て個別株の高配当株で、一部NISA口座で運用してますがメインは特定口座で購入しています

現在41銘柄保有中ですが、最終的にはリスク分散のため60〜70銘柄まで少しづつ増やしていく予定

中には単元未満株もたくさんあります。

単元未満株とは 通常日本株は100を1単元としているので100株からしか購入できませんが

1株から買える株です。少ない資金でも購入可能です。

例えば1株1000円のA社の株を買う時通常は1000✖️100で10万必要です

単元未満株だと1株で買うことができるので、1000円で買えます

私の高配当株を選ぶ基準利回りは税引前で3.75%以上、低くても3.4%位を目安に選んでいます。

配当利回りとは 一株あたりの年間配当金を株価で割ったものです。

株価が下落すると配当利回りが上がります。(だからタイミングが重要)

例えば株価が1000円の株の配当金が10円の場合、10➗1000✖️100です=1%

ようやく不労所得が月30,000弱になりました。月10万を目指して育てていきます

前提として個別株を選ぶ時は配当だけみては失敗します。絶対に

その企業の財務内容を細かくチェックする必要があります

株価は割高ではないか?配当性向は何%か?自己資本比率は?過去に減配(無配)は?営業利益率は?

などなど、ここを無視して利回りだけで買ってしまうと業績が低迷で赤字なため利回りが

高くなっているだけの株もあります。私は安定的に配当を貰いたいのでしっかりチェックします

米国の方は簡単です。個別で選ぶわけではないので

ETFとは 上場投資信託で株式市場に上場している投資信託のためリアルタイムで取引できます

手数料はかかりますが米国の場合は優良なものが多く手数料も安いです

VYMとは 米国の高配当企業約400社に分散されたETFです

S&P500は実際に売らなければ利益確定できないため、あくまでも数字上のプラスやマイナスです

つまり将来にならなければ恩恵は受けられないので貯金と感覚は同じです

だから配当金が出る高配当株なんです。月々給与以外での、しかも働かなくても得られる収入は

投資している実感が湧きます。なんかちょっと生活が楽になったなっていう

最後に

貯金一択から一歩踏み出してみると、見える景色が変わってきます。

投資=ギャンブルではありません。まずは理解することから初めてみることも

最初の第一歩です。

私もかつては運用とは全く無縁でした。

でも今は昔に比べ老後への安心感が着実に湧いています

でもリスク資産です。自己責任で行うことにはなります。

できる範囲でインフレ対策をすることは未来の自分を守ることだと私は思います。