不安の原因は知らないこと

40代のうちは、とにかくお金がないから老後のためにと蓄財を頑張り

ある程度の蓄えはできた。でも不安はちっとも消えない

これは”将来の具体的な数字”が見えていないためだった。

そこで将来必要なお金を見える化することにした。

現在の収入と支出を全て洗い出す。

それで将来(貯金を切り崩す年代)の資産額が見えてくる。

将来必要になる支出も想定で盛り込む。

この金額を満足とするのか、足りないとなるのか

マイナスの場合は削減の影響が大きいものから見直す

これをやることで安心感が増します。

具体的には、自分が何にどれくらい使っているかを把握し毎月の収支がどのくらい

プラス(マイナス)で毎月いくら貯蓄にまわせるかを。

現実的に出来そうなのは収入の8割で生活し2割を貯蓄(投資)へ

だが、私は半分くらい、いやそれ以上は貯金としてきたと思う。実家暮らしだから

こうなるとボーナスは全て貯金(投資)か趣味などに当てても家計に響かない。

とにかくまずは現実を知り、受け入れ、自分の目標に向かって進む道を決めればいいと思います。

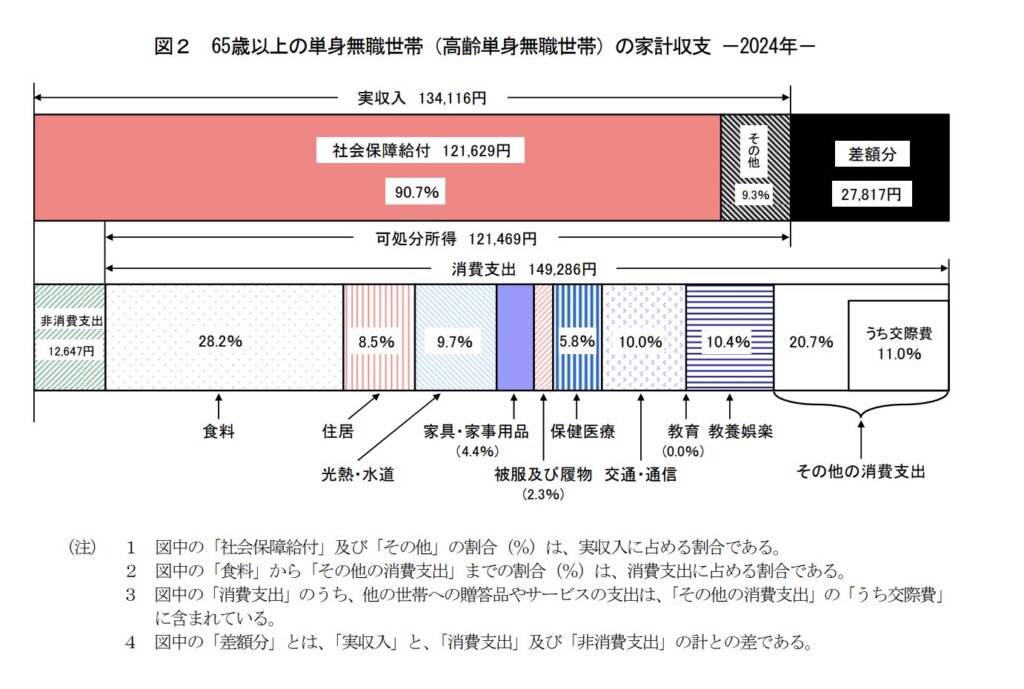

あくまでも国の最新のデータでは最近の収支の差は▲27.817円となっていますね。

効果の高かった削減

支出削減で大きなものは 食費・光熱費>固定費(家賃・通信費・保険等)だと思います。

まずは普段身近な携帯代はいくら支払っていますか?

私も御多分に洩れず大手キャリアを長年使用しており、携帯代高いな〜とずーと感じていました。

見直す前は約14000円〜16000円くらい(2台所持)

現在はサブブランドを利用し約5000円ほど→1万程節約

これってもし食費や光熱費ならかなり負担や健康面に影響ありそうじゃないですか?

もう一つは保険

もう数十年掛けていた医療保険とがん保険

なんの知識も知ろうともしなかったんだけど、ただ不安というだけでお守り代わりとして

入っていたんだなーと今となっては思います。

これも解約した事でなんと!約2万近く節約に

これを食事や光熱費でやろうとしたら・・・かなり無理をしないと出来ないですよね

生活が全然楽しくないし、むしろ苦痛でしかないですよね、なんならもっと健康に影響が出る

健康を害しては元も子もないですから

だからあえて言いたいです。

苦痛なく効率的な削減を!携帯も保険も正しい知識がある事で苦なく削減できます

まずはご自分の身近な事から見直してはいかがでしょうか

私の資産形成の根幹になりました

勉強を始めることは未来への資産を築く

せっかく資産を築けても知識がないがゆえあっという間に資産を減らしてしまうことになりかねません

これは築いてきた資産を守ることにもなります。

自分で調べて学んだ事は裏切りません。色んなジャンルの知識を増やすことはお金を増やす事に

つながります。

世の中は無知が故搾取される場が本当に多いです。

経験の中から携帯ショップ・保険屋さん・銀行の窓口です。

長年会社勤めをしてきた人は退職金という大きなお金を手にします。

そうするとすぐに銀行から電話がかかってきます。

銀行からの電話となると嫌な気になる人はいないと思います。

でも今まで投資をしたことがない人は格好の餌食となります。これは事実です。

現に私も知識がなかったばっかりに窓口に相談に行ったことでバカ高い手数料の投資信託を

勧められるがまま契約した口です

でもその前には数多くの手段でやってきます。本来の目的には一向に到達せず

永遠と銀行の売りたいものを売ってきます。

そこまではなんとかやり過ごしたけど、最後にラスボスがきます!(手数料バカ高い投資信託)

私はまだ現役世代なので取り返しがつきますが(でも若くはないのでギリギリのライン)、

これが退職金だったらどうでしょう

知識がない故にそれを信じ持ち続けるという選択をしてしまうのではないかと思います。

そうなると資産は増えるどころか確実に減ります。

だからこそ大切なお金をどう増やすか貯めるかをきちんと勉強することが必要です。

私はこの手口にハマってしまいましたが、相場が良かった事と勉強を始めた時期だったので

資産を増やせはしましたが、これをもっと優良な投資信託に回していればそれ以上に

増やせたと確信してるが故、皆様に伝えたいです。

同世代の参考になれば嬉しいです。